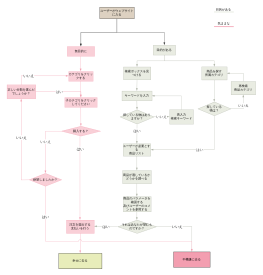

工場事業のブラケット図

2024-11-12 11:03:04 88 0 報告 0

0

ログインして完全な内容を表示

このマインドマップは「工場事業のブラケット図」に基づいており、工場経営における利益構造を詳細に分析しています。主営業収入はHR製品、Lub製品、OPE製品、UCP製品に分かれており、主な事業活動費は標準原価と実際原価差異に分かれています。利益は主営業利益から四項費用を差し引き、その他の事業収入を加えて算出されます。継続的なコストダウンや人気商品の開発、チーム能力の向上などを通じて、工場の純利益を最大化する戦略が示されています。

著者の他の作品

概要/内容

主営業収入

HR製品

Lub制品

OPE製品

UCP製品

主な事業活動費((標準原価+実際原価差異)

標準原価

段階的なコスト:量に応じて段階的なコスト価格を実現する

標準原価で正確性を保証する

工時:同種製品の工時は同じで、差異は異なる構成部分にあります。

外購価格:正確な価格設定を保証します

BOM変更があった場合、直ちに原価を転記し、同時に標準原価を変更する。

実際原価差異

差異

差金

価格差

主営業利益

主営業利益=主営業収入-実費

主営業利益=見積利益+実費差異

主営業利益=見積利益+実費差異

実際コスト=標準コスト+実際コスト差異=実際材料投入(BOM投料)+制営投入+材料価格差異

見積利益

異なる製品ラインによって決定された加値率

加値率

会社は加算率の初期値を決定しました。

生产能力不足のとき

当月の注文は、利益と損失の均衡点を超えています。

利益の高い商品は、会社が決定した加値率に従って処理されます。

利益率が高くない商品は、利益率を上げることでより高い利益を得ることができます。

当月の受注が利益と赤字の均衡点を下回っています。

利回りで注文を受け、より多くの売上高と売り上げを得る

生産能力を増やす

生产能力が十分な場合

当月の注文は、利益と損失の均衡点を超えています。

オープンソース:利回り受注でより多くの売上高と売り上げを得るために、加価率を下げる

流:注文が得られない場合、支出を縮小し、変動コストを減らす

当月の受注が利益と赤字の均衡点を下回っています。

オープンソース:利回り広告、加算率低下

流:注文が得られない場合、支出を縮小し、固定費を減らす

利益贡献点商品

スタープロダクト

利益の高い商品

売り上げ量の多い製品――ポジショニング戦略では、コストダウンが主たるものです。

利益率の高い商品――位置戦略で加価率を適切に下げてより多くの量を獲得する

赤字商品

戦略的な意味で赤字のある製品

保留——定位戦略は、赤字や少额赤字を実現するためのものです。

高いコストの製品や競争しない製品

売価竞争力あり:需要がある場合は値上げ、需要がない場合は下架

売価竞争力がない:取り下げ

四項費用

売上原価-保証料

售后の部品や製品のコストの品質損失費用

サービス後の費用

返品送料

管理費

非生产営業費

金銭的費用

基金占有料

決済等

研究開発費

プロジェクトの実際の発生に従って

その他の事業収入

工場の純利益=本業営業利益-四つの費用+その他事業収入

現金流

支払い残高

支払期間

支払方法

売掛金

支払期間

支払方法

在库

原材料

在制品

完成品

継続的なコストダウン

制品構造の継続的改善

作業方式の継続的なアップグレード

チーム能力の向上

供給チェーンの不断の最適化

人気商品を作り、スター商品を作ります。

需要に応じて、定位を保ったまま、品質を保証することで、最も競争力のある価格で製品を広告し、量で最終的な利益を実現する

0 コメント

次のページ