Organisasi Perilaku - Robbins dan Judge

2024-09-04 17:44:04 121 0 Lapor 0

0

Log masuk untuk melihat kandungan penuh

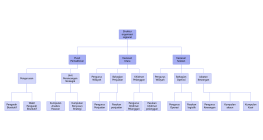

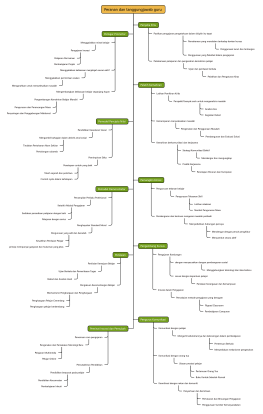

Peta minda ini adalah ringkasan bagi buku 'Organisasi Perilaku' oleh Robbins dan Judge, yang memberikan panduan komprehensif tentang aspek penting dalam anggaran modal. Buku ini membincangkan konsep asas seperti nilai presentase bersih (NPV), hasil pelaburan internal (IRR), dan teknik anggaran modal lain yang membantu dalam membuat keputusan pelaburan yang berkesan. Selain itu, ia menyoroti teknik pengurusan risiko dan pentingnya memilih projek yang menguntungkan untuk memaksimumkan nilai syarikat serta membangunkan kekayaan pemegang saham. Dengan pendekatan yang menyeluruh, buku ini menyediakan alat dan strategi untuk mengatasi cabaran biasa dalam anggaran modal.

Ciptaan lain oleh pengarang

Garis besar/Kandungan

Pengenalan Anggaran Modal

Pendefinisian

Apakah itu anggaran modal?

Pelan dan Pengurusan Proses Pelaburan Hartanah Tetap

Menilai projek atau pelaburan utama yang berpotensi

Tujuan dan Pentingnya

Pilih projek yang ingin dicari

Pastikan pengaturan sumber yang berkesan

Mimpinan

Maksimumkan nilai syarikat

Membangunkan kekayaan pemegang saham

Pertumbuhan Keuntungan Kewangan Jangka Panjang

Penyediaan Sumber Daya yang Berkesan

Meluaskan projek yang menguntungkan sebelum ini

Pengurusan risiko dan keuntungan

Teknik Anggaran Modal

Nilai Presentase Bersih (NPV)

Pendefinisian

Konsep NPV

Perbezaan nilai semasa penerimaan dan pengeluaran tunai

Merefleksikan nilai masa wang

Diskaun Nilai Masa Kini aliran tunai masa hadapan

mengira

Formula: NPV = Σ (Arus kasar / (1 + kadar diskaun)^t) - Pelaburan permulaan

kelebihan

Nilai Tambahan Langsung

Menunjukkan nilai yang dihasilkan untuk syarikat

Pertimbangkan nilai masa wang

Menyediakan pengukuran keuntungan yang sebenar

kelemahan

Perlu memprediksi dengan tepat

bertentung kepada perkiraan aliran tunai

Sensitif kepada asumsi tingkat diskaun

Perubahan kecil dalam kadar diskaun mungkin mempengaruhi NPV secara ketara.

Hasil Pelaburan Internal (IRR)

Pendefinisian

Konsep IRR

Kadar Diskaun yang Menghapuskan NPV aliran tunai

Perbandingan dengan kos modal

IRR sepatutnya melebihi kos kepada modal untuk diterima

mengira

Ketemukan kadar diskaun yang membuat NPV sama dengan nol

Proses iteratif atau kalkulator/perisian kewangan

kelebihan

Mudah untuk dipahami dan berkomunikasi

Penilaian kembali persentase yang langsung

membantu dalam pengiraan projek

Mengirakan kembali pengembalian daripada projek yang berbeza

kelemahan

Untuk aliran tunai yang bukan tradisional mungkin mempunyai kesan penipuan

Aliran tunai berubah mungkin akan menghasilkan beberapa IRR

Beberapa kes IRR pada situasi tertentu

tidak unik dalam beberapa situasi

Masa Pengumpulan

Pendefinisian

Konsep masa pengembalian

Masa yang diperlukan untuk mengembalikan pelaburan asal

Kempen kepada keluaran

Mengukur berapa cepat pelaburan dapat dikembalikan

Perhitungan

Formula: Tempoh Pengumpulan = Pelaburan Awal / Kadar Aliran Tahunan

kelebihan

Mengira dan memahami yang sederhana

Sederhana dan mudah digunakan

Mengukur risiko keluaran

Mengirakan cepat masa pengembalian pelaburan

kelemahan

Mengabaikan nilai masa wang

Tidak Mengkonversi Arus Kas Masa Depan

Tidak mengukur kemampanan

Hanya fokus pada masa pengumpulan, bukan kemampanan keseluruhan

Masa Penghantaran Diskaun

Penentuan

Konsep Masa Penghutangan Diskaun

Masa yang diperlukan untuk mengembalikan pelaburan asal dengan menggunakan aliran tunai yang diskunkan

Mengandungi nilai masa wang

Mengubah aliran tunai masa hadapan kepada nilai semasa

Perhitungan

Ubah perhitungan masa pengumpulan untuk menggunakan aliran tunai diskaun

Mengirai masa pengembalian dengan menggunakan kad kira cair

kelebihan

lebih tepat daripada masa pengumpulan

Mengambilkira nilai masa wang

Mengambilkira nilai masa wang

menyediakan masa pengumpulan yang lebih realistik

kelemahan

Mengabaikan cairan aliran tunai selepas tempoh pengumpulan

Tidak mempertimbang kemampanan menjelang masa pengembalian

Indeks Pendapatan (PI)

Pendefinisian

Konsep PI

Nisbah nilai masa hadapan pendapatan tunai dengan pelaburan awal

Nisbah nilai sebenar dengan pengeluaran

Kemampanan menurun keuntungan bagi pelaburan

Perhitungan

Formula: PI = Nilai Presentase Masukan Kash Kini / Pelaburan Awal

kelebihan

Membantu membandingkan projek dengan saiz yang berbeza

Pengukuran kemampanan bagi untuk mengukur keuntungan

Kemampanan Relatif

Membantu projek dengan PI yang lebih tinggi

kelemahan

Ketidakpraktikalan untuk projek yang bertentangan

Jika projek bersaing untuk sumber yang sama, mungkin tidak dapat menyediakan keputusan yang jelas

Kadar Pengembalian Internal Diperbaiki (MIRR)

Pendefinisian

Konsep MIRR

Mengubah IRR untuk mempertimbang kos modal dan kadar pengulangan

Pengubahan Kira-Kira IRR

memberikan gambaran keuntungan yang lebih tepat

Perhitungan

Persamaan: MIRR = (Nilai Masa Hadapan Cashflow / Nilai Masa Hadapan Cashflow)^(1/n) - 1

kelebihan

Mengatasi sebahagian kekurangan IRR

Mengubah asumsi IRR yang tidak realistik

menyediakan pengukuran yang lebih tepat

Merefleksikan kemampanan nyata dengan lebih tepat

kelemahan

Kira-kira lebih kompleks

Dibanding IRR memerlukan perhitungan tambahan

Penggunaan Anggaran Modal

Keputusan Pelaburan

Menilai projek baharu

Menilai kebolehlaksanaan dan keuntungan pelaburan baharu

Penggantian Aset

Memutuskan untuk menggantikan atau memperbaharui aset yang ada

Penilaian risiko

Analisis Kesensitif

Analisis perubahan pendasar kunci terhadap kesan hasil

Analisis Situasi

Nilaikan senario yang berbeza dan kesannya terhadap kebolehlaksanaan projek

Tantangan biasa dan solusi

Perkiraan aliran tunai

Ketepatan Pengesahan

Teknologi meningkatkan ketelusan

Menggunakan data sejarah, penyelidikan pasaran, dan pendapat pakar

Menghadapi ketidakpastian

Penggunaan sensitiviti dan analisis situasi

Menilai kesan ketidakpastian ke atas aliran tunai

Pilihan Diskaun

Pilih kadar faedah yang sesuai

Teknik untuk menentukan kadar faedah yang sesuai

Berdasarkan kos kepada modal, premium risiko, dan kondisi pasaran

Pengaruh kepada hasil

Ketidakstabilan terhadap perubahan kadar faedah

Penilaian bagaimana perubahan kadar faedah mempengaruhi NPV dan indikator lain

Mengumpul

Mengumpul

Mengumpul

0 Komen

Halaman seterusnya