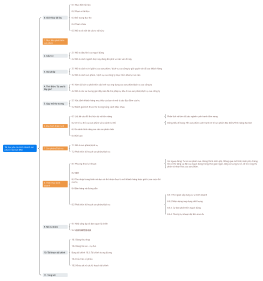

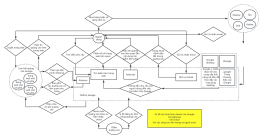

Sơ đồ khung kinh doanh nhà máy

2024-11-29 09:48:12 0 Báo cáo

Đăng nhập để xem toàn bộ nội dung

Tác phẩm khác của tác giả

Dàn ý / Nội dung

Doanh thu chính

Sản phẩm HR

Sản phẩm Lub

Sản phẩm OPE

Sản phẩm UCP

Chi phí chính: (giá trị tiêu chuẩn + sự khác biệt giá trị thực tế)

Chi phí tiêu chuẩn

Hạn mức chi phí: Thực hiện hạn mức chi phí bằng cách tính theo số lượng

Chuẩn mực đảm bảo đúng đắn

Thời gian làm việc: Thời gian làm việc của các sản phẩm trong cùng một dòng sản phẩm là giống nhau, điểm khác nhau ở các cấu hình khác nhau.

Giá mua ngoài: Đảm bảo chính xác và hợp lý

BOM thay đổi nhanh chóng để chuyển giá trị chi phí, cùng với thay đổi giá trị chi phí tiêu chuẩn

Sự khác biệt giữa chi phí thực tế và chi phí dự kiến

khoảng cách

Phí khác nhau

giá trị thay đổi

Lợi nhuận chính

Lợi nhuận chính: Lợi nhuận chính = Doanh thu chính + Sự khác biệt giữa doanh thu chính và chi phí thực sự

Lợi nhuận chính = Lợi nhuận báo giá + Sự khác biệt giữa doanh thu chính và chi phí thực sự

Lợi nhuận chính = Lợi nhuận báo giá + Sự khác biệt giữa doanh thu chính và chi phí thực sự

Thực hiện chi phí = Chi phí tiêu chuẩn + Sự khác biệt chi phí thực hiện = Nhập vào nguyên liệu thực tế (BOM nhập vào) + Nhập vào chi phí sản xuất + Sự khác biệt giá nguyên liệu

Lợi nhuận báo giá

Tỷ lệ tăng giá theo các dòng sản phẩm khác nhau

Tỷ lệ tăng giá

Công ty xác định giá trị ban đầu của tỷ lệ tăng giá

khi sản lượng không đủ

Khi thuê trong tháng vượt quá sản lượng lợi nhuận bằng phẳng

Sản phẩm lợi nhuận cao, thực hiện theo tỷ lệ tăng giá đã được công ty xác định

Sản phẩm không có lợi nhuận cao, tăng tỷ lệ giá thành để có lợi nhuận cao hơn

Khi thuê trong tháng dưới sản lượng lợi nhuận bằng phẳng

Cung cấp lợi nhuận để nhận được doanh thu và lượng bán hàng đóng góp hơn

Tăng sức chứa

Khi sản lượng đủ

Khi thuê trong tháng vượt quá sản lượng lợi nhuận bằng phẳng

Mở rộng: Làm cho thu nhập và doanh thu tăng lên bằng cách giảm thêm giá trị cho đơn hàng, tỷ lệ tăng giá giảm xuống

Giới hạn: Nếu không thể lấy được đơn hàng, giảm chi phí, giảm chi phí thay đổi

Khi thuê trong tháng dưới sản lượng lợi nhuận bằng phẳng

Mở rộng: Khuyến mãi, giá tăng giảm

Giới hạn: Nếu không thể lấy được đơn hàng, giảm chi phí, giảm chi phí thời vị

Điểm đóng góp lợi nhuận sản phẩm

Sản phẩm nổi tiếng

Sản phẩm có lợi nhuận cao

Sản phẩm bán chạy - chiến lược vị trí giảm chi phí làm chủ

Sản phẩm có lợi nhuận cao - chiến lược vị trí đặt phần lớn giảm tỷ lệ giá thành để có được nhiều lượng hơn

sản phẩm thua lỗ

Sản phẩm có nghĩa lý thuyết thua lỗ

Giữ - chiến lược vị trí là cách thực hiện không mất hoặc mất ít

Sản phẩm có chi phí cao hoặc không thiết thực

Giá cạnh tranh: Tăng giá cho sản phẩm cần thiết, xuất kho sản phẩm không cần thiết

Giá không có độ hợp lý: xuất kho

Những chi phí bốn mục

Chi phí bán hàng - chi phí sau bán hàng

Phí thay thế hoặc chi phí sản phẩm do mất trước sự chất lượng của phần mềm

Phí dịch vụ sau bán hàng

Phí vận chuyển sau bán hàng

Chi phí quản lý

Chi phí của đơn vị không sản xuất

chi phí tài chính

Phí chi trả dự phòng

Kết hợp và đổi trong

Chi phí nghiên cứu và phát triển

Theo sự thực hiện của dự án

Doanh thu khác

Lợi nhuận của nhà máy = Lợi nhuận chính sách - Bốn chi phí + Thu nhập từ các hoạt động khác

Tiền theo dòng

Tiền gửi đáo hạn

Hạn thanh toán

Hình thức thanh toán

Có thể nhận được tiền

Hạn thanh toán

Hình thức thanh toán

kho hàng

Nguyên liệu

Sản phẩm đang được sản xuất

Sản phẩm hoàn thành

Giảm chi phí theo dõi

Cải thiện không ngừng của cấu trúc sản phẩm

Cải tiến thông thường cách làm việc

Tăng cường khả năng của nhóm

Tối ưu hóa liên kết nhà cung ứng

Tạo sản phẩm phổ biến + sản phẩm mẫu giám

Dựa trên nhu cầu thị trường và vị trí, trong trường hợp đảm bảo chất lượng, tiếp thị sản phẩm với giá cạnh tranh nhất, thông qua số lượng để thực hiện lợi nhuận cuối cùng

Sưu tầm

Sưu tầm

Sưu tầm

0 Nhận xét

Trang tiếp theo

Được đề xuất cho bạn

Xem thêm