Hành vi của tổ chức - Robbins và Judge

2024-08-30 20:33:55 166 0 Báo cáo 0

0

Đăng nhập để xem toàn bộ nội dung

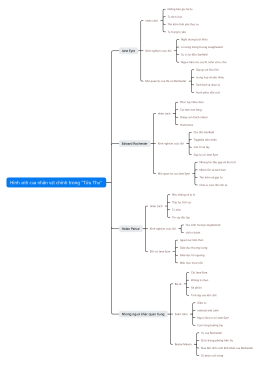

Sơ đồ tư duy này là ghi chú cho cuốn sách 'Hành vi của tổ chức - Robbins và Judge'. Cuốn sách này cung cấp cái nhìn sâu sắc về các khía cạnh của hành vi tổ chức, từ việc quản lý ngân sách đầu tư đến các kỹ thuật như NPV và IRR. Nó tập trung vào việc tối ưu hóa giá trị công ty, tăng trưởng tài chính dài hạn và phân bổ tài nguyên hiệu quả. Ngoài ra, sách còn phân tích các công cụ đánh giá dự án như thời gian phục hồi và chỉ số lợi nhuận, đồng thời thảo luận về các thách thức và giải pháp trong quản lý đầu tư, giúp độc giả hiểu rõ hơn về quy trình ra quyết định tài chính trong tổ chức.

Tác phẩm khác của tác giả

Dàn ý / Nội dung

So sánh công nghệ

NPV và IRR

Khác biệt

NPV là một số tiền đôla vs. IRR là một số phần trăm

NPV cung cấp giá trị tuyệt đối, IRR cung cấp tỷ lệ trả lại

Khác nhau về tiêu chí quyết định

NPV: Nếu là số dương thì chấp nhận; IRR: IRR nên lớn hơn chi phí vốn để chấp nhận

Khi nào sử dụng mỗi phương pháp

NPV được sử dụng cho giá trị tuyệt đối

Sử dụng tốt nhất để xác định giá trị tăng thêm chính xác

IRR được sử dụng cho so sánh dựa trên phần trăm

Giúp so sánh các dự án khác nhau về kích cỡ

Thời hạn phục vụ và thời hạn phục vụ lãi suất

Khác biệt

Thời hạn phục hồi vs. điều chỉnh trả góp

Thời gian trả lại giá trị tiền tệ đã được xem xét

Khác biệt về cash flow

Thời hạn phục hồi bỏ cash flow sau khi phục hồi; Thời hạn phục hồi giảm giá trị cash flow đã giảm giá

Áp dụng ngân sách đầu tư

Quyết định đầu tư

Đánh giá dự án mới

Đánh giá tính khả thi và lợi nhuận của các khoản đầu tư mới

Thay thế tài sản

Quyết định liệu trình thay thế hoặc nâng cấp tài sản hiện có

Đánh giá rủi ro

Phân tích khả năng cảm nhận

Phân tích ảnh hưởng của sự thay đổi các giả thiết quan trọng đến kết quả

Phân tích tình huống

Đánh giá các tình huống khác nhau và ảnh hưởng của chúng đến khả thi của dự án

Các thách thức và giải pháp phổ biến

Tính toán lưu thông tiền tệ

Đánh giá chính xác

Công nghệ cải thiện độ chính xác

Sử dụng dữ liệu lịch sử, nghiên cứu thị trường, ý kiến chuyên gia

XỬ LÝ KHÓ KHĂN

Sử dụng khả năng cảm nhận và phân tích tình huống

Đánh giá tác động của sự không chắc chắn đến dòng tiền

Chọn tỷ lệ trả góp

Chọn lãi suất phù hợp

Kỹ thuật đặt lãi suất phù hợp

Dựa trên chi phí vốn, lệch cạch và điều kiện thị trường

Tác động đến kết quả

Độ phức tạp với sự thay đổi trong tỷ lệ hiệu quả

Đánh giá những thay đổi về lãi suất ảnh hưởng đến NPV và các số liệu khác như thế nào

Tóm tắt về ngân sách đầu tư

Định nghĩa

Cái gì là khoản chi phí tài chính?

Quy trình kế hoạch và quản lý đầu tư vật chất

Đánh giá các dự án hoặc khoản đầu tư lớn tiềm năng

Mục tiêu và điểm quan trọng

Xác định dự án cần theo đuổi

Đảm bảo phân bổ nguồn lực hiệu quả

Mục tiêu

Tối ưu giá trị của công ty

Tăng tài sản của cổ đông

Tăng trưởng tài chính dài hạn

Cấu hình tài nguyên hiệu quả

Ưu tiên các dự án có lợi nhuận

Quản lý rủi ro và lợi nhuận

Kỹ thuật ngân sách đầu tư

Giá trị hiện tại (NPV)

Định nghĩa

Khái niệm NPV

Sự khác biệt giữa giá trị hiện tại của cash flow vào và ra

Hiểu giá trị thời gian của tiền tệ

Tiền của cash flow tương lai được gia hạn đến giá trị hiện tại

tính toán

Tiến độ: NPV = Σ (cash flow / (1 + lãi suất)^t) - đầu tư ban đầu

Tính toán ví dụ

Dự án A: Đầu tư ban đầu 100.000 USD, cash flow: 30.000 USD, 40.000 USD, 50.000 USD, trong ba năm

Điểm thu hút

Đánh giá thêm giá trị tích lũy

Hiển thị những giá trị đã tạo cho công ty

Xem xét giá trị thời gian của tiền tệ

Cung cấp đo lường lợi nhuận thực tế

Nhược điểm

Cần dự báo chính xác

Phụ thuộc vào ước tính cash flow

cảm nhận đến giả định tỷ lệ hiệu quả

Thay đổi nhỏ của lãi suất có thể ảnh hưởng rõ rệt đến NPV

IRR (hấp hối lãi suất)

Định nghĩa

Khái niệm IRR

Tỷ lệ trừng phi mà lưu thông cash flow là 0

So sánh với chi phí tài chính

IRR phải lớn hơn chi phí vốn để được chấp nhận

Tính toán

Tìm giá trị gốc tính để NPV bằng 0

Quy trình lặp lại hoặc tính toán tài chính/phần mềm

Tính toán ví dụ

Dự án B: Đầu tư ban đầu 50.000 USD, cash flow: 15.000 USD, 20.000 USD, 25.000 USD, trong ba năm

Điểm thu hút

Dễ hiểu và trao đổi

Phần trăm trả lại dễ hiểu

Giúp so sánh dự án

So sánh kết quả của các dự án khác nhau

Nhược điểm

Với cash flow không truyền thống có thể gây nhầm lẫn

Luồng tiền không đồng đều có thể tạo ra nhiều IRR

Một số trường hợp có nhiều IRR

Không duy nhất trong một số trường hợp

Thời gian phục hồi

Định nghĩa

Ngày thu hoạch

Thời gian cần thiết để hoàn nguyên đầu tư ban đầu

Chú ý đến sự dòng lượng

Xác định tốc độ nào mà đầu tư có thể bị hoàn nguyên

tính toán

Tiến độ phục hồi: Phục hồi = Đầu tư ban đầu / Năm lượng tiền tối thiểu

Tính toán ví dụ

Dự án C: Đầu tư ban đầu 40.000 USD, cash flow năm 10.000 USD

Điểm thiện

Tính và hiểu đơn giản

Đơn giản và dễ sử dụng

Đánh giá rủi ro khó khăn về lưu thông

Quan sát nhanh thời gian trả lại đầu tư

Nhược điểm

Bỏ qua giá trị thời gian tiền tệ

Không thực hiện tiền mặt tương lai

Không đánh giá khả năng lợi nhuận

Chỉ chú trọng thời gian phục vụ, thay vì khả năng lợi nhuận tổng thể

Thời gian trả lại tiền

Định nghĩa

Kinh nghiệm thời gian trả lại tiền

Thời gian sử dụng tiền mặt giảm để trả lại đầu tư ban đầu

Bao gồm giá trị thời gian tiền tệ

Tính toán tiền trong tương lai theo hiệu quả của hiện tại

tính toán

Cập nhật thời gian phục vụ để sử dụng tiền của dòng tiền mở tín

Tính thời gian trả lại bằng phép tính lượng tiền mở rộng

Tính toán ví dụ

Dự án D: Đầu tư ban đầu 60.000 USD, lãi suất 10%, cash flow năm 15.000 USD, 20.000 USD, 25.000 USD

Điểm thu hút

Thời gian thu hồi hơn

Đã được xem xét giá trị thời gian tiền tệ

Đã được xem xét giá trị thời gian tiền tệ

Cung cấp thời gian thu thập thực tế hơn

Nhược điểm

Vẫn bỏ qua cash flow sau thời hạn phục vụ

Không xem xét khả năng lợi nhuận sau kỳ thu hoạch

Chỉ số lợi nhuận (PI)

Định nghĩa

Khái niệm PI

Tỷ lệ giá trị hiện của cash flow và đầu tư ban đầu

Tỷ lệ giá trị hiện tại và lượng rút

Nhận dạng khả năng lợi nhuận so với đầu tư

tính toán

Tiến đề: PI = Giá trị hiện của cash flow / Đầu tư ban đầu

Tính toán ví dụ

Dự án E: Giá trị tích cực cash flow hiện tại là 80.000 USD, đầu tư ban đầu là 50.000 USD

Điểm thu hút

Giúp so sánh các dự án khác nhau về kích cỡ

Đánh giá khả năng lợi nhuận

Khả năng lợi nhuận tương đối

Giúp ưu tiên đánh giá PI cao nhất

Nhược điểm

Tính hữu dụng của các dự án không thể đồng thuận

Nếu dự án giết chặt nhau về tài nguyên tương đồng, có thể không thể cung cấp quyết định rõ ràng

Tỷ lệ trả lại trong nội bộ (MIRR)

Định nghĩa

Khái niệm MIRR

Cập nhật IRR để đưa ra tổng kết về chi phí vốn và tỉ lệ lại đầu tư

Điều chỉnh tính toán IRR

cung cấp một hình ảnh lợi nhuận chính xác hơn

tính toán

Tiến độ: MIRR = (giá trị cash flow cuối cùng / giá trị cash flow hiện tại)^(1/n) - 1

Tính toán ví dụ

Dự án F: Đầu tư ban đầu 70.000 USD, cash flow nhận: 20.000 USD, 30.000 USD, 40.000 USD, trong vòng ba năm, tỷ lệ đầu tư lại 12%

Điểm thu hút

Giải quyết một số hạn chế của IRR

Sửa lỗi giả định IRR không thực tế

Cung cấp độ chính xác hơn trong đo lường

Hiểu trực quan hóa năng lực lợi nhuận thực sự

Nhược điểm

Tính toán nhiều chiều hơn

so với IRR cần tính toán bổ sung

Sưu tầm

Sưu tầm

Sưu tầm

0 Nhận xét

Trang tiếp theo

Được đề xuất cho bạn

Xem thêm